Lưu ý: Trường hợp Kế toán không lập tờ khai trên phần mềm, thì có thể bỏ qua thông báo của chương trình mà KHÔNG ảnh hưởng tới báo cáo tài chính.

Hướng dẫn:

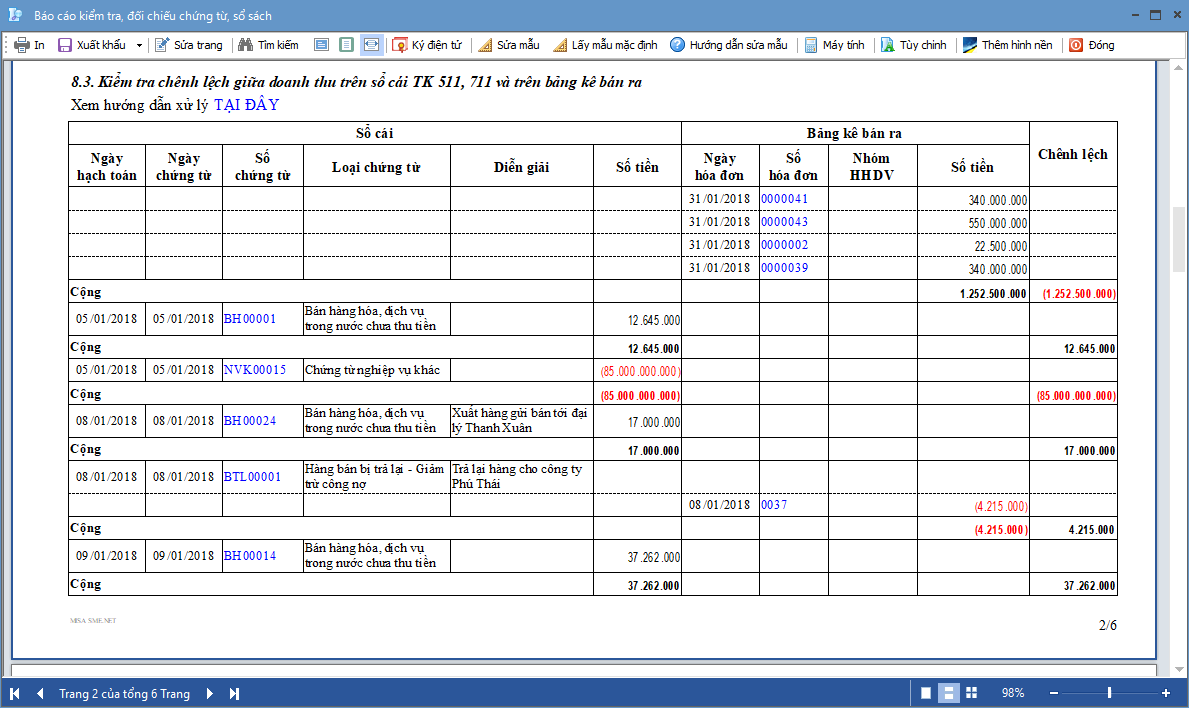

Trường hợp trong kỳ có sự chênh lệch giữa sổ cái hạch toán tài khoản 511 và 711 so với bảng kê thuế GTGT: chương trình sẽ hiển thị báo cáo thể hiện thông tin các chứng từ, hóa đơn có chênh lệch.

Các trường hợp gây ra chênh lệch và giải pháp xử lý:

1. Chứng từ hạch toán vào TK 511/711 nhưng không lên bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra |

||||||||

|

2. Chứng từ lấy lên bảng kê bán ra nhưng không hạch toán vào tài khoản 511/711 hoặc hạch toán khác kỳ |

||||

|

3. Doanh thu trên sổ sách và bảng kê bán ra không khớp nhau |

| Mô tả: Các tình huống làm phát sinh chênh lệch doanh thu giữa sổ sách và bảng kê bán ra:

1. Chứng từ ghi nhận doanh thu và hóa đơn lập riêng, nhưng không khớp số tiền. 2. Doanh thu trên chứng từ và hóa đơn khớp nhau, nhưng sau khi hóa đơn đã được kê lên bảng kê thuế, thì sửa lại số tiền trên chứng từ ghi nhận doanh thu làm phát sinh chênh lệch Giải pháp: 1. Nhấn vào Số chứng từ và Số hóa đơn để mở chứng từ và hóa đơn lên kiểm tra. 2. Đối chiếu với thực tế để điều chỉnh lại số tiền trên chứng từ, hóa đơn hoặc bảng kê thuế cho đúng thực tế: Lưu ý: Nếu điều chỉnh số tiền trên hóa đơn: Cần mở tờ khai thuế tương ứng, vào tab Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ bán ra, nhấn Sửa, nhấn Chọn chứng từ và nhấn Đồng ý để chương trình cập nhật được số liệu thay đổi lên tờ khai thuế. |

Lưu ý: Các trường hợp không phải là sai sót nhưng vẫn hiển thị trên báo cáo (Kế toán có thể bỏ qua các chênh lệch này) bao gồm:

- Chứng từ Giảm giá hàng bán; Trả lại hàng bán hạch toán vào tài khoản 521 (áp dụng chế độ kế toán theo TT200)

- Chứng từ hạch toán doanh thu chưa thực hiện vào tài khoản 3387

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/