Xem phim hướng dẫn

| 1. Định khoản |

| 1. Hàng tháng/quý, doanh nghiệp khấu trừ thuế Thu nhập cá nhân của công nhân viên

Nợ TK 3341 Phải trả công nhân viên Có TK 3335 Thuế thu nhập cá nhân 2. Nộp thuế TNCN vào NSNN Nợ TK 3335 Thuế thu nhập cá nhân Có TK 111/112 Tiền mặt/Tiền gửi ngân hàng 3. Cuối năm, thực hiện quyết toán thuế TNCN. Nếu phát sinh số thuế TNCN được hoàn thì hạch toán như sau:

Nợ TK111/112 Tiền mặt/Tiền gửi ngân hàng Có TK 3388 Phải trả khác

Nợ TK 3388 Phải trả khác Có TK 111/112 Tiền mặt/Tiền gửi ngân hàng |

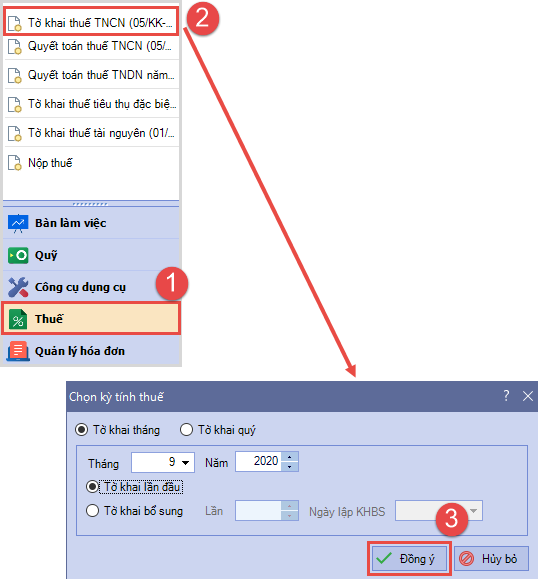

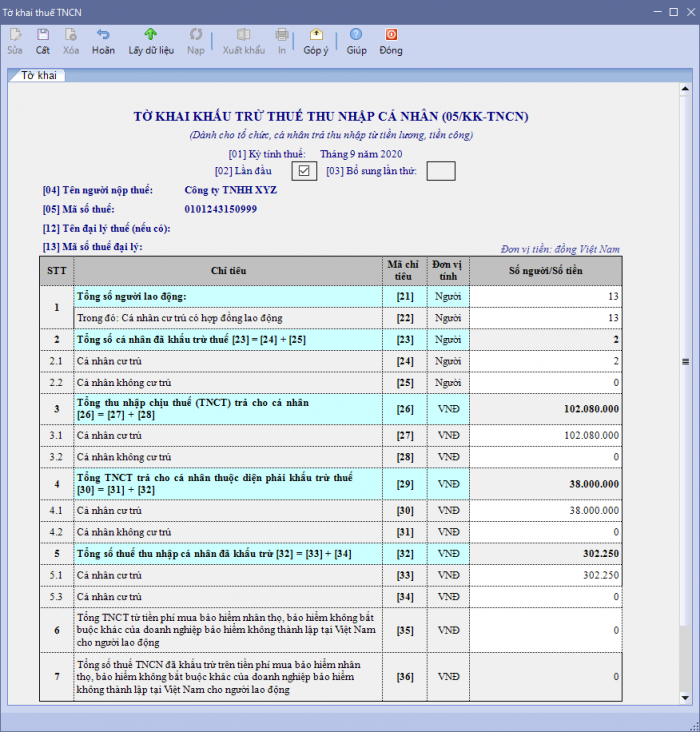

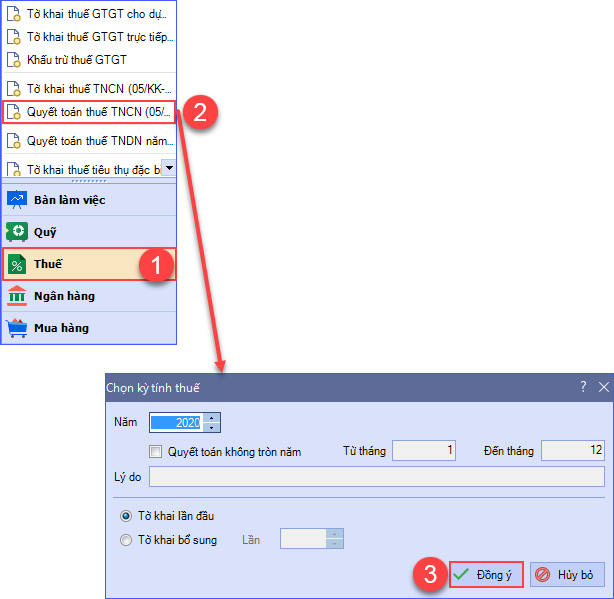

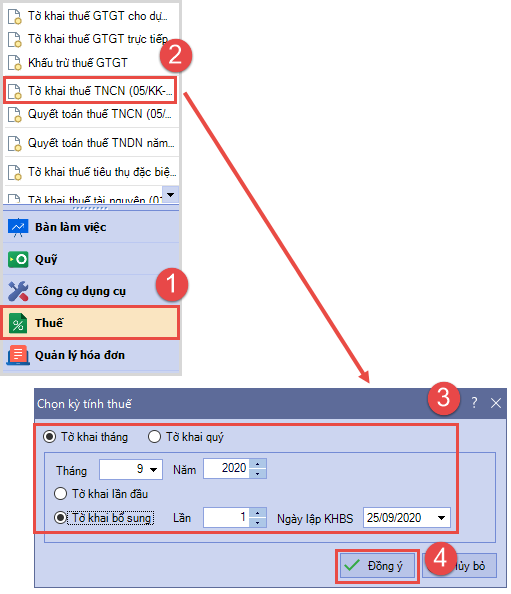

| 2. Hướng dẫn trên phần mềm | ||||||||

|

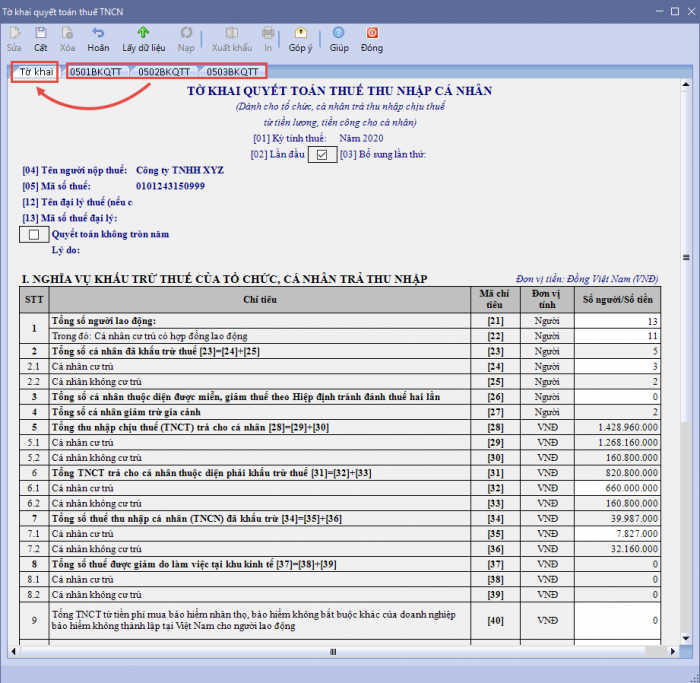

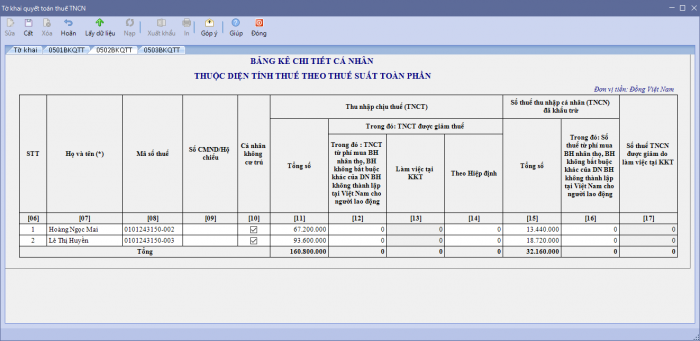

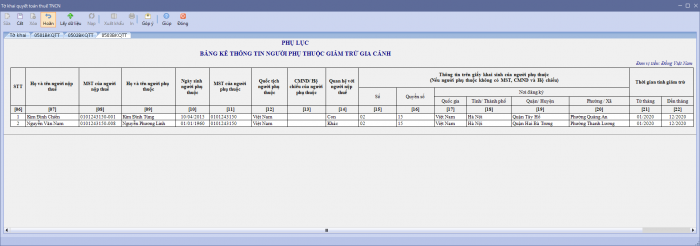

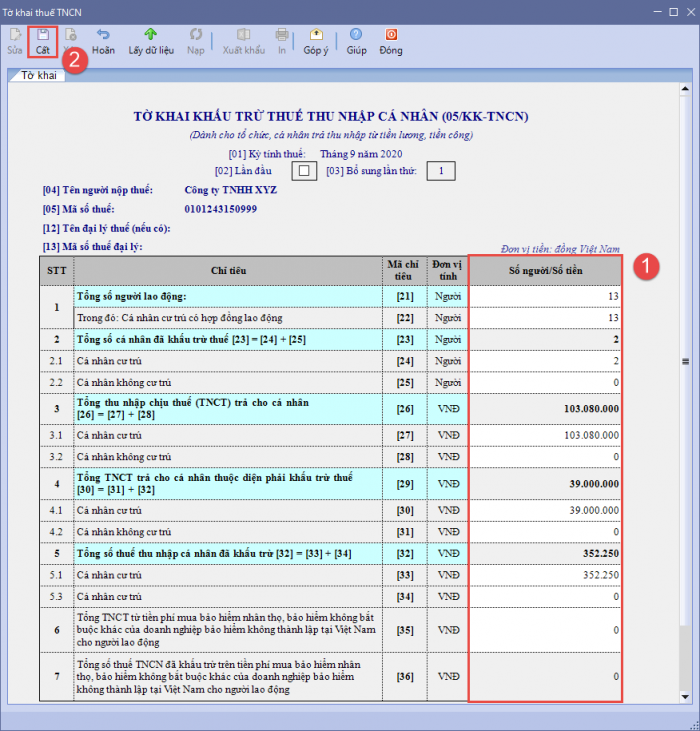

Lưu ý: Số liệu trên tờ khai thuế TNCN được lấy từ Bảng lương và các thông tin trên danh mục Nhân viên, vì vậy trước khi lập tờ khai thuế TNCN, cần thực hiện: 1. Lập Bảng tính lương của kỳ tính thuế tương ứng 2. Khai báo các thông tin về Hợp đồng lao động và Người phụ thuộc trên danh mục Nhân viên

|

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/