Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim)

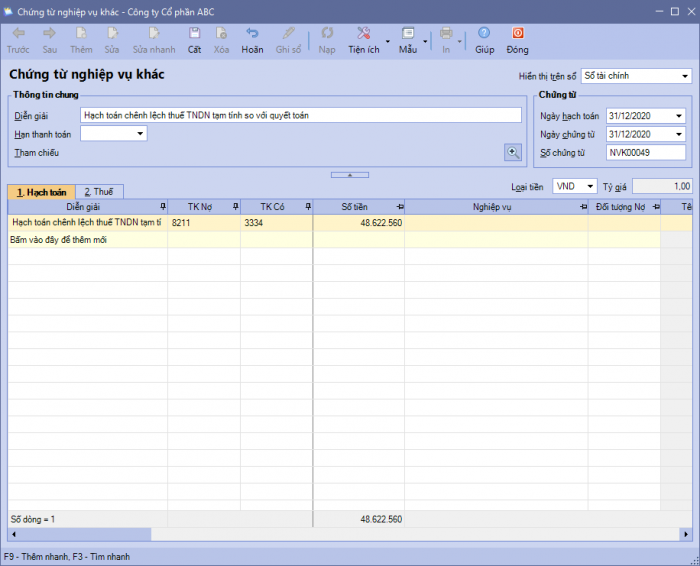

1. Định khoản |

| 1. Hàng quý, doanh nghiệp xác định số thuế Thu nhập doanh nghiệp tạm nộp

Nợ TK 8211 Chi phí thuế TNDN hiện hành Có TK 3334 Thuế thu nhập doanh nghiệp 2. Cuối năm xác định số thuế thu nhập doanh nghiệp phải nộp của năm tài chính

Nợ TK 3334 Thuế thu nhập doanh nghiệp Có TK 821 Chi phí thuế thu nhập doanh nghiệp (8211)

Nợ TK 821 Chi phí thuế thu nhập doanh nghiệp (8211) Có TK 3334 Thuế thu nhập doanh nghiệp |

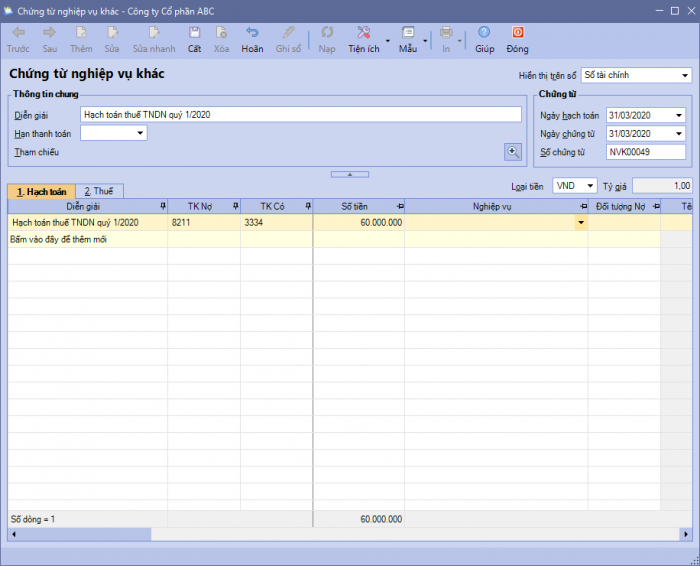

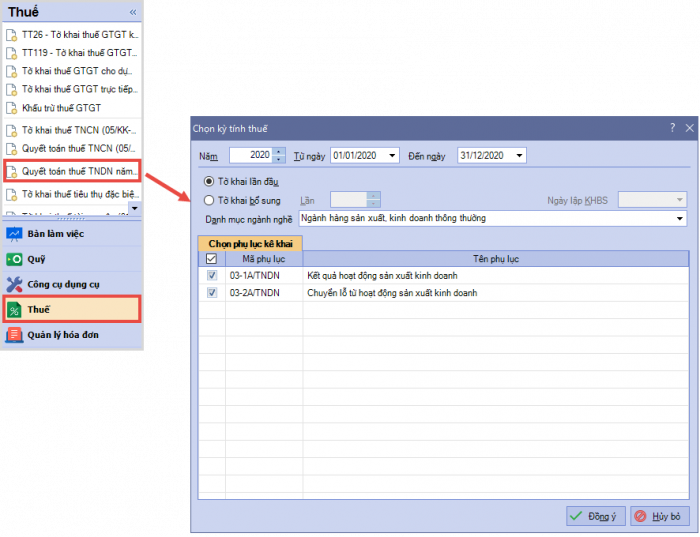

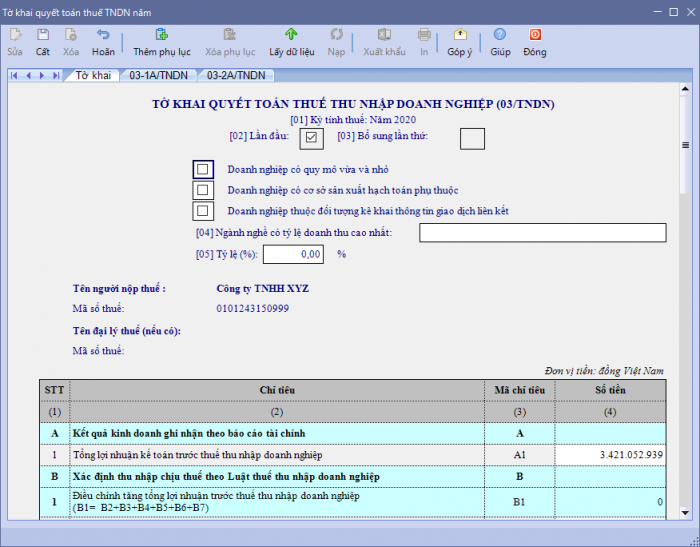

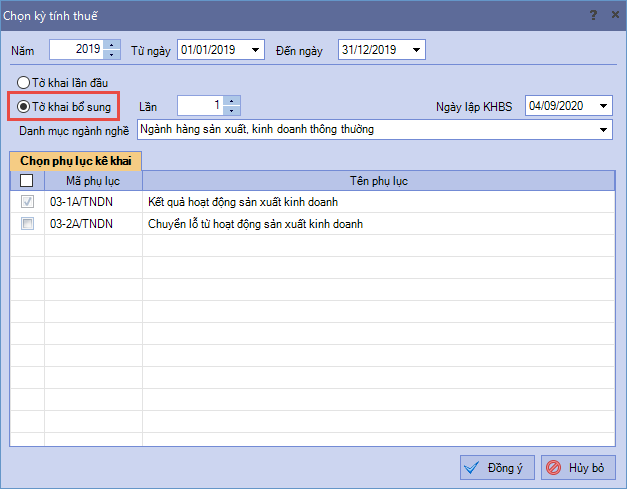

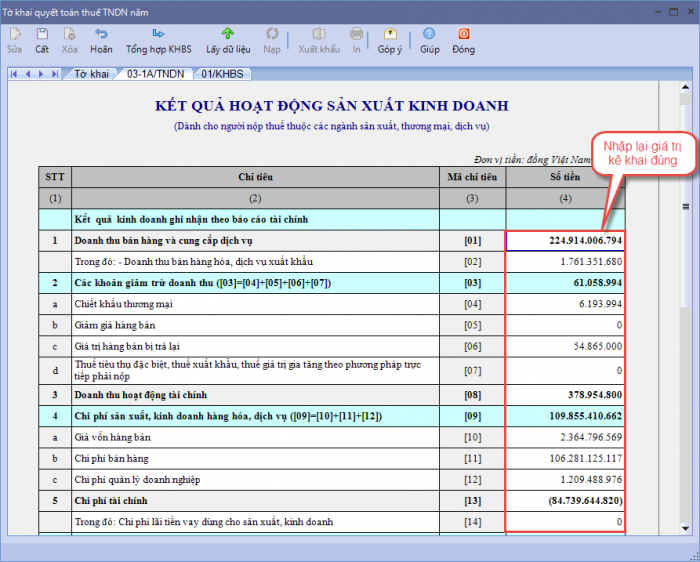

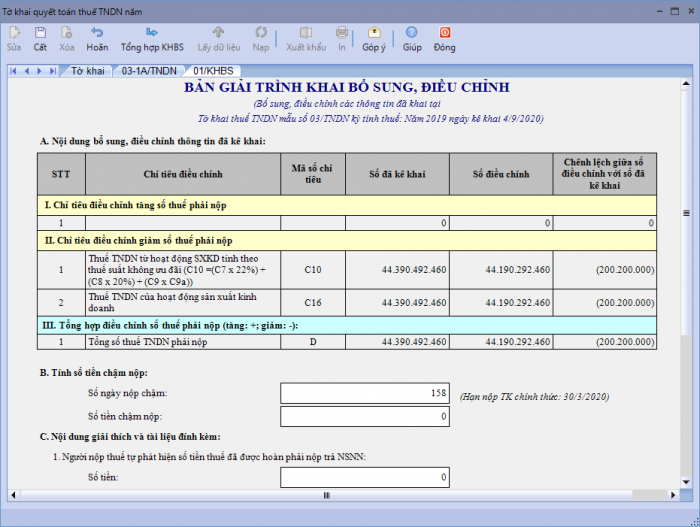

2. Hướng dẫn trên phần mềm |

||||||||

|

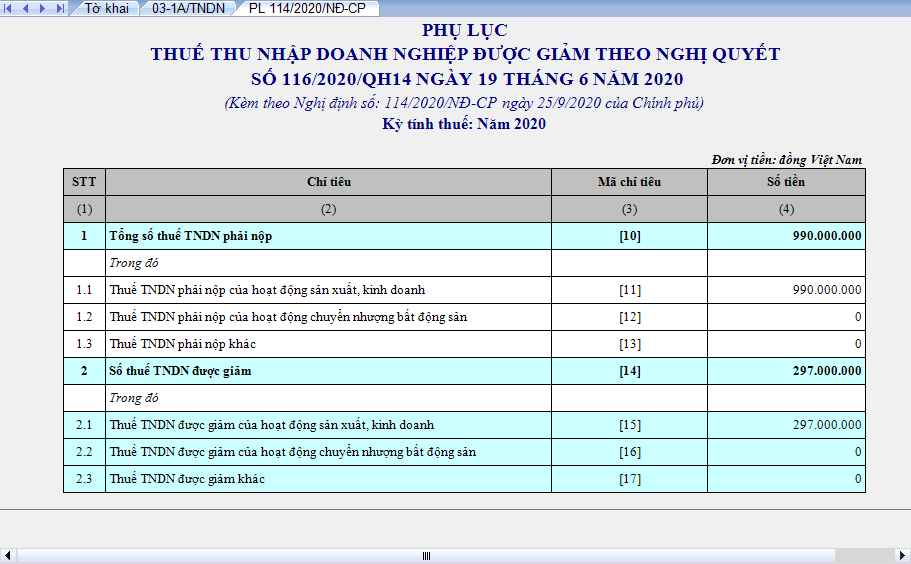

3. Lưu ý

Kỳ tính thuế năm 2020, các Doanh nghiệp có Doanh thu từ 200 tỷ đồng trở xuống được giảm 30% thuế TNDN (quy định tại Nghị định 114/2020/NĐ-CP) => Khi lập tờ khai quyết toán thuế TNDN năm 2020, các Doanh nghiệp đủ điều kiện được giảm thuế cần lập bổ sung phụ lục PL114/2020/NĐ-CP khi quyết toán thuế TNDN bằng cách:

- Tích chọn thêm phụ lục PL114/2020/NĐ-CP

- Chương trình sẽ tự động tổng hợp số liệu lên phụ lục và tờ khai.

Lưu ý: Trường hợp trong năm, đơn vị có phát sinh thuế TNDN phải nộp của hoạt động chuyển nhượng Bất động sản và hoạt động khác thì tự nhập tay số thuế phải nộp của các hoạt động này vào chỉ tiêu số [12] và [13]

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/