Xem phim hướng dẫn

Tải phim hướng dẫn: Tại đây (Xem hướng dẫn tải phim )

1. Định khoản |

|

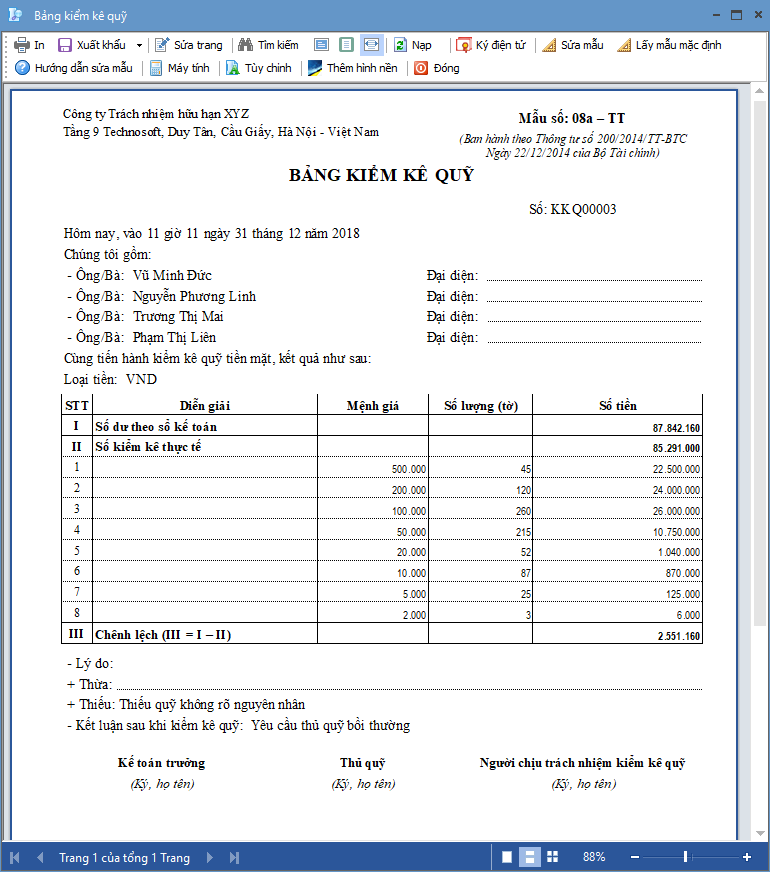

1. Khi phát hiện quỹ tiền mặt thừa so với sổ sách kế toán:

Nợ TK 111 Tiền mặt (1111, 1112) Có TK 338 Phải trả, phải nộp khác (3381 – Tài sản thừa chờ giải quyết)

Nợ TK 3381 Tài sản thừa chờ giải quyết Có TK 111 Tiền mặt (1111, 1112)

Có TK 338 Phải trả, phải nộp khác(3388) Có TK 411 Vốn đầu tư của chủ sở hữu (đối với tài sản thừa không xác định được nguyên nhân hoặc không tìm được chủ sở hữu) 2. Khi phát hiện quỹ tiền mặt thiếu so với sổ sách kế toán

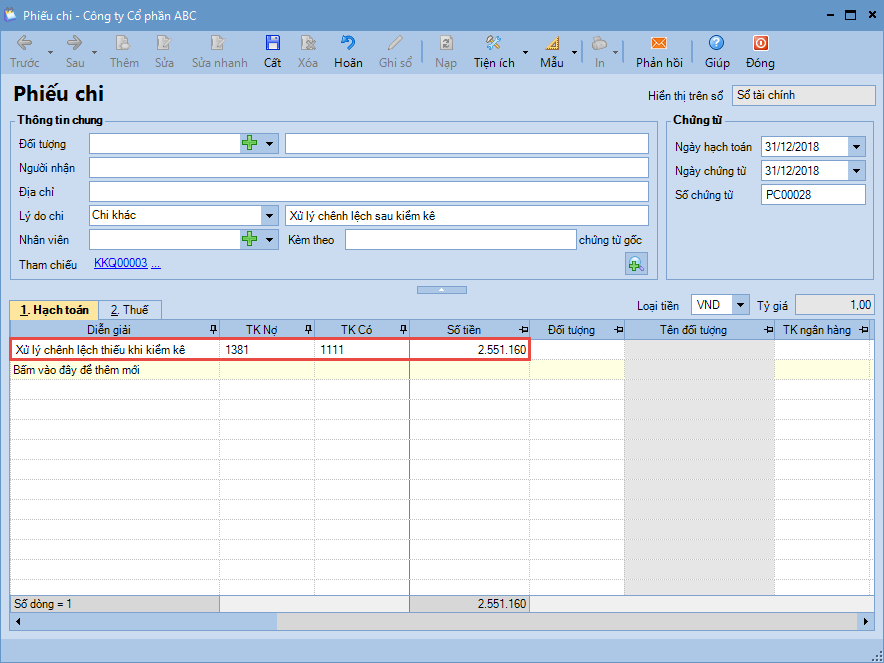

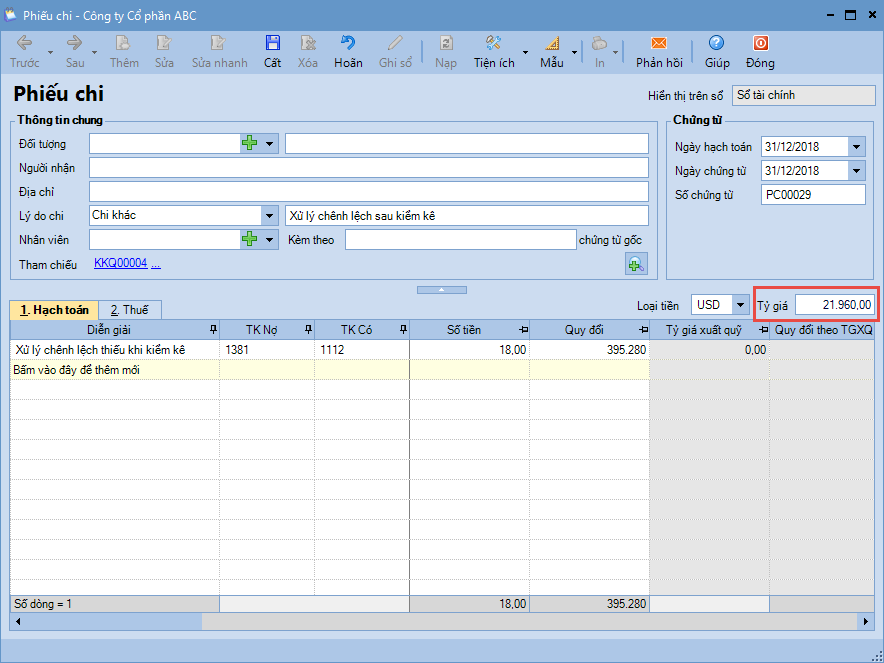

Nợ TK 138 Phải thu khác (1381) Có TK 111 Tiền mặt (1111, 1112)

Nợ TK 111 Tiền mặt (cá nhân, tổ chức nộp tiền bồi thường) (1111,1112) Nợ TK 1388 Phải thu khác (cá nhân, tổ chức phải nộp tiền bồi thường) Nợ TK 334 Phải trả người lao động (số bồi thường trừ vào lương) Có TK 1381 Tài sản thiếu chờ xử lý |

2. Mô tả nghiệp vụ |

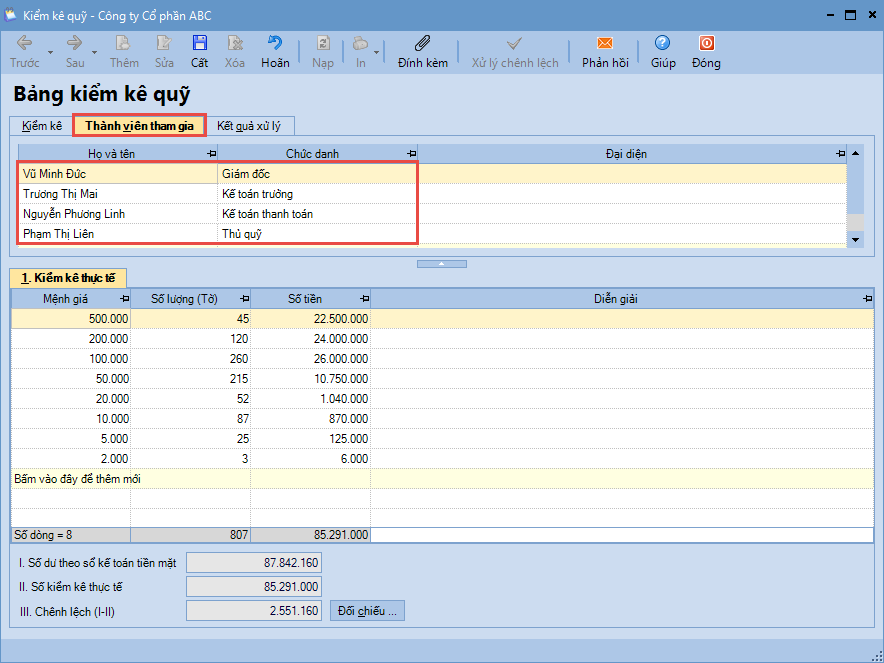

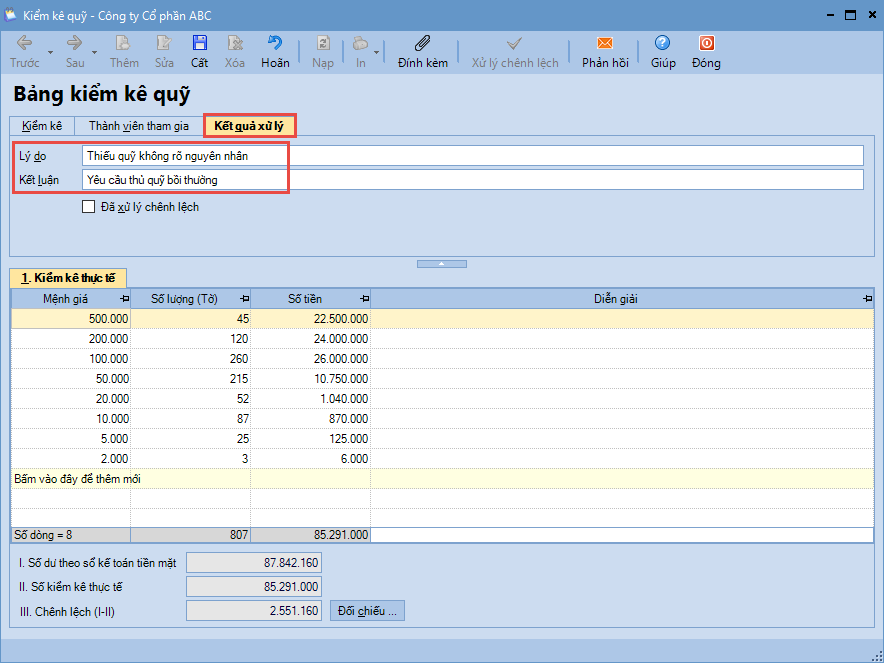

Định kỳ theo quy định hoặc khi có phát sinh yêu cầu kiểm kê quỹ từ Ban lãnh đạo công ty, sẽ phát sinh một số hoạt động sau :

|

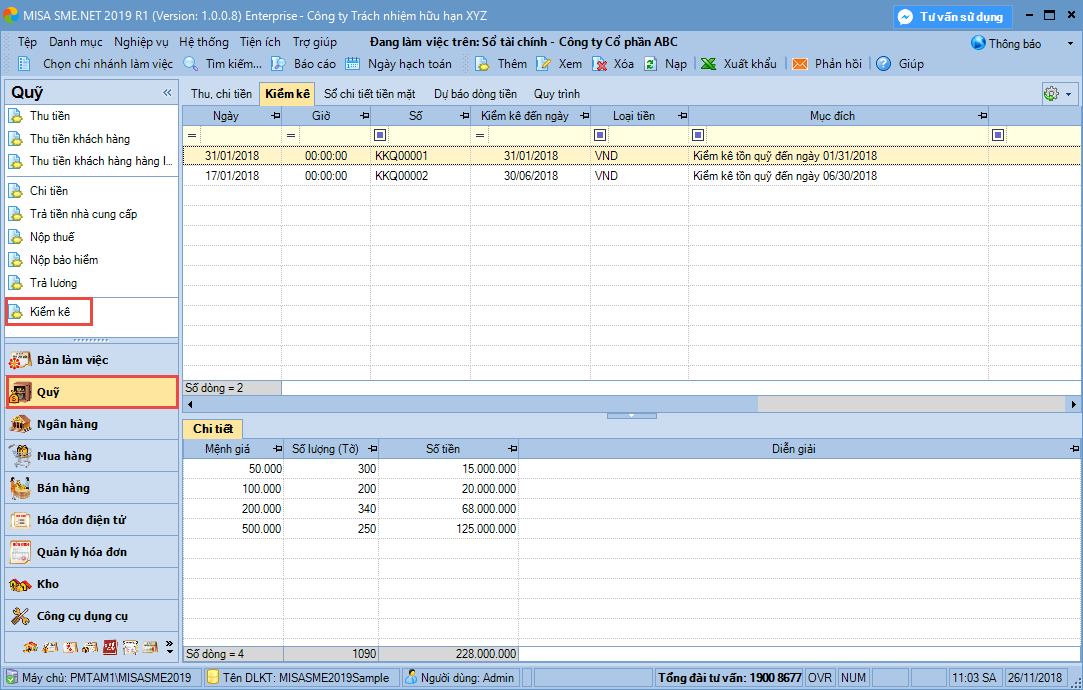

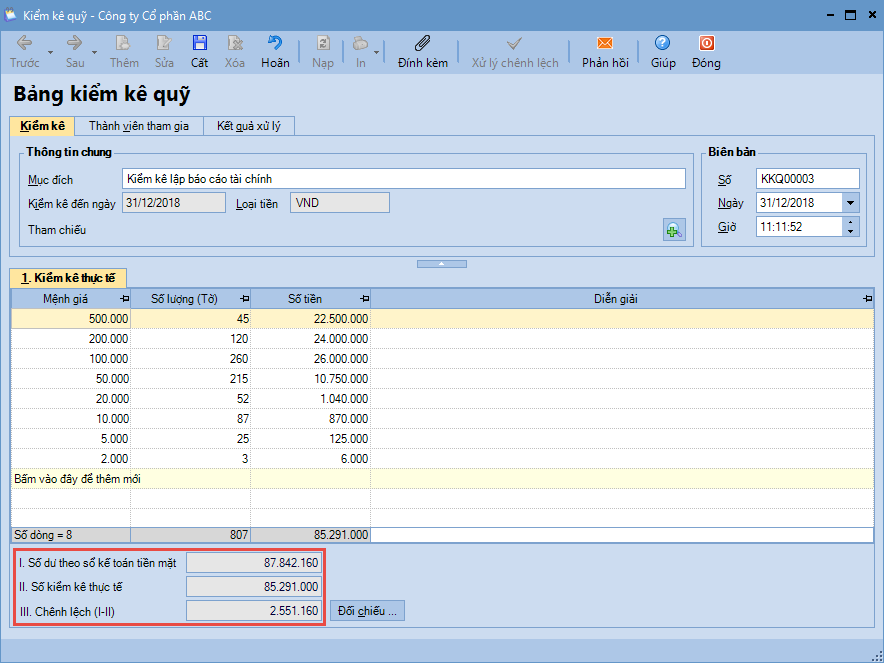

3. Các bước thực hiện |

||||

Lưu ý: Khi thực hiện đối chiếu ngân hàng vào cuối kỳ kế toán năm để quyết toán báo cáo tài chính, thì cần thực hiện đầy đủ các bước trong quy trình Kiểm kê, đối chiếu thực Xem hướng dẫn tại đây (Xem mục 3. Quy trình thực hiện kiểm kê) |

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/